La proroga versamenti P.IVA al 20 luglio è stata ufficializzata con il D.L. 22 maggio 2026, n. 89, pubblicato in Gazzetta Ufficiale n. 117 del 22 maggio 2026. Il provvedimento interviene sul calendario fiscale estivo, posticipando la scadenza ordinaria del 30 giugno 2026 per una platea ampia di contribuenti.

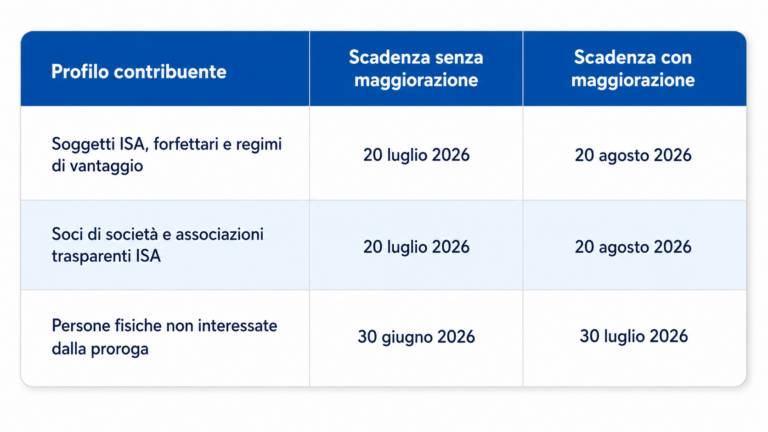

La misura riguarda solo i soggetti che applicano gli ISA, i contribuenti in regime forfettario o di vantaggio e i soggetti collegati a società, associazioni e imprese in regime di trasparenza fiscale che svolgono attività interessate dagli ISA.

Il rinvio consente di effettuare i versamenti entro il 20 luglio 2026 senza alcuna maggiorazione. È inoltre possibile pagare entro il 20 agosto 2026, applicando però una maggiorazione dello 0,80% a titolo di interesse corrispettivo.

Per imprese e professionisti, la proroga rappresenta un’opportunità operativa importante.

Perché è stata prevista la proroga dei versamenti

La proroga dei versamenti nasce dall’esigenza di concedere più tempo operativo a imprese, professionisti e intermediari nella gestione degli adempimenti fiscali.

Il differimento si inserisce in un contesto in cui il calendario dichiarativo risulta particolarmente complesso e in cui il rilascio degli strumenti ministeriali può incidere sui tempi di elaborazione delle dichiarazioni, dei saldi e degli acconti.

Per questo motivo, il Governo ha scelto di intervenire prima della scadenza ordinaria, evitando una concentrazione eccessiva degli adempimenti al 30 giugno e consentendo una pianificazione più ordinata dei flussi fiscali.

Per le aziende, questo aspetto è rilevante non solo dal punto di vista amministrativo, ma anche finanziario: conoscere in anticipo le nuove scadenze permette di programmare con maggiore precisione la tesoreria e il fabbisogno di liquidità.

Chi beneficia della proroga versamenti al 20 luglio

La proroga versamenti P.IVA al 20 luglio riguarda i contribuenti che esercitano attività economiche per le quali sono stati approvati gli Indici Sintetici di Affidabilità fiscale, più noti come ISA.

Rientrano nella proroga:

- soggetti che applicano gli ISA;

- contribuenti in regime forfettario per i quali il codice ateco prevederebbe l’applicazione degli isa ma che per natura ne sono esclusi;

- contribuenti in regime di vantaggio per i quali il codice ateco prevederebbe l’applicazione degli isa ma che per natura ne sono esclusi;

- soci di società di persone, associazioni professionali e imprese familiari interessate dagli ISA;

- soggetti che partecipano a società, associazioni e imprese in regime di trasparenza fiscale collegate ad attività ISA.

La misura si rivolge quindi a una platea ampia di partite IVA, imprese individuali, professionisti, società e contribuenti assimilati.

Restano invece esclusi i soggetti che non rientrano nel perimetro della proroga o che seguono scadenze fiscali autonome, come alcune società di capitali con termini ordinari di versamento già successivi al 30 giugno.

Le nuove scadenze fiscali 2026

Il nuovo calendario dei versamenti può essere sintetizzato così:

- La scadenza del 20 luglio consente di effettuare i versamenti senza costi aggiuntivi rispetto alla scadenza originaria del 30 giugno;

- Il pagamento entro il 20 agosto, invece, comporta l’applicazione della maggiorazione dello 0,80%. Questo elemento rappresenta una delle principali novità operative del 2026, perché incide direttamente sulla convenienza finanziaria del rinvio.

Quali versamenti rientrano nella proroga

La proroga riguarda i versamenti derivanti dalle dichiarazioni fiscali originariamente in scadenza al 30 giugno 2026.

In particolare, possono rientrare:

- imposte sui redditi, tra cui IRPEF e IRES;

- addizionali e imposte sostitutive collegate alla dichiarazione;

- IRAP, ove dovuta;

- saldo IVA annuale, se versato secondo le scadenze delle imposte sui redditi;

- contributi previdenziali dovuti da artigiani, commercianti e professionisti iscritti alla Gestione Separata, secondo la prassi di allineamento alle scadenze delle imposte sui redditi;

- diritto camerale annuale CCIAA, normalmente collegato ai termini di versamento del primo acconto delle imposte sui redditi.

Per imprese e professionisti è comunque opportuno verificare caso per caso il corretto perimetro dei versamenti interessati, soprattutto in presenza di posizioni contributive, regimi fiscali o strutture societarie più articolate.

Chi resta escluso dalla proroga

Non tutti i contribuenti beneficiano del rinvio al 20 luglio.

In particolare, la proroga non si applica ai soggetti IRES che hanno una scadenza naturale successiva al 30 giugno 2026. È il caso, ad esempio, delle società che approvano il bilancio entro il termine lungo di 180 giorni e che, di conseguenza, hanno termini di versamento già differiti secondo le regole ordinarie.

Restano inoltre fuori dal perimetro le società con esercizio non coincidente con l’anno solare, che seguono un calendario fiscale autonomo.

L’esclusione della proroga dal 30 giugno riguarda anche le persone fisiche non titolari di partita IVA e i contribuenti che presentano il Modello 730. Per questa categoria di contribuenti, il termine ordinario per il versamento del saldo delle imposte e del primo acconto rimane fissato al 30 giugno.

Per queste realtà, la gestione delle scadenze deve essere valutata in base alle regole ordinarie previste per il periodo d’imposta di riferimento.

Perché pianificare i versamenti è decisivo per la liquidità aziendale

La proroga rappresenta una boccata d’ossigeno per molte partite IVA, ma non elimina la necessità di una pianificazione fiscale puntuale.

Anzi, proprio perché il rinvio è stato definito con anticipo, imprese e professionisti hanno oggi la possibilità di stimare il debito fiscale, valutare le disponibilità finanziarie e decidere in modo consapevole se versare entro il 20 luglio o utilizzare la finestra del 20 agosto.

In questa fase, è utile analizzare:

- l’ammontare complessivo dei versamenti dovuti;

- il fabbisogno di liquidità dei mesi estivi;

- l’impatto della maggiorazione dello 0,80%;

- l’eventuale opportunità di rateizzare i versamenti;

- la coerenza tra scadenze fiscali, incassi attesi e impegni finanziari;

- l’effetto dei versamenti sulla continuità operativa dell’impresa.

Una gestione efficace non si limita al rispetto delle scadenze, ma considera il carico fiscale come parte integrante della strategia finanziaria aziendale.

Il supporto di Miller Group per una gestione fiscale consapevole

Miller Group affianca imprese, professionisti e PMI nella gestione fiscale e finanziaria, con un approccio integrato che unisce competenze tax, accounting, tesoreria e controllo di gestione.

La proroga dei versamenti può rappresentare un’opportunità, ma solo se inserita in una pianificazione costruita sui dati reali dell’azienda: debito fiscale, flussi di cassa, scadenze, investimenti e obiettivi di crescita.

Per questo, è importante non attendere l’ultimo momento. Valutare per tempo la propria posizione permette di scegliere la soluzione più sostenibile e ridurre il rischio di decisioni affrettate.

Vuoi valutare l’impatto della proroga sulla tua impresa?

Contatta il nostro team Tax & Finance per maggiori informazioni e per fissare una consulenza dedicata:

- scrivendo a Paola Gatti| Partner & Commercialista – paola.gatti@millergroup.it

- chiamando il numero 02.367.624.90