L’iperammortamento 2026-2028 è una delle misure più rilevanti per le imprese che stanno pianificando investimenti in tecnologie produttive, digitalizzazione, automazione e autoproduzione energetica.

Allo stesso tempo, è anche una delle agevolazioni che più facilmente può generare confusione.

In questi mesi molte aziende hanno iniziato a informarsi sulla misura, spesso chiedendosi se l’iperammortamento possa coprire qualsiasi investimento in innovazione, l’acquisto di un nuovo software, un progetto cloud, un impianto generico o una semplice sostituzione di macchinari.

La risposta è: non sempre.

L’iperammortamento è uno strumento fiscale molto interessante, ma il suo accesso è subordinato a requisiti tecnici, documentali e procedurali precisi. Per questo, prima di avviare un investimento, è fondamentale capire se l’azienda e il progetto rientrano davvero nel perimetro agevolabile.

Che cos’è l’iperammortamento 2026-2028

L’iperammortamento è una misura fiscale che reintroduce la logica della maggiorazione del costo di acquisizione dei beni agevolabili. In concreto, non si tratta di un contributo erogato direttamente all’impresa, ma di un beneficio che consente di aumentare il costo di ammortamento (o il canone di leasing) del bene in sede fiscale.

Questo significa che l’agevolazione produce un vantaggio attraverso una maggiore deduzione fiscale, con impatto sulla determinazione del reddito imponibile e di conseguenza sulle imposte da versare.

La misura si applica agli investimenti effettuati dal 1° gennaio 2026 al 30 settembre 2028 e riguarda beni strumentali nuovi funzionali alla trasformazione tecnologica e digitale delle imprese, oltre ad alcuni investimenti destinati all’autoproduzione e all’autoconsumo di energia da fonti rinnovabili.

Chi può accedere all’iperammortamento

La misura è destinata alle imprese residenti in Italia e alle stabili organizzazioni di soggetti esteri operanti sul territorio nazionale, indipendentemente da forma giuridica, dimensione, settore di attività e modalità di determinazione del reddito.

Questo è un punto importante: l’iperammortamento non è riservato solo alle grandi aziende industriali. Anche una PMI può accedere al beneficio, purché l’investimento sia effettivamente ammissibile e destinato a una o più strutture produttive ubicate in Italia.

Non sono ammessi all’agevolazione i titolari di reddito autonomo.

Il tema, quindi, non è solo “chi è l’azienda”, ma soprattutto che tipo di investimento intende realizzare.

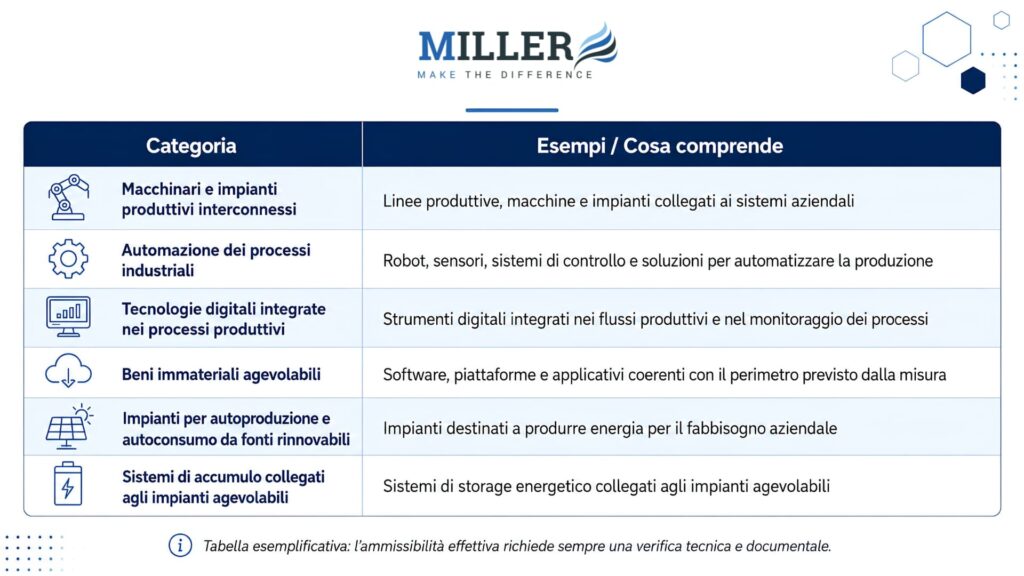

Cosa copre l’iperammortamento

L’iperammortamento copre investimenti in beni strumentali nuovi riconducibili a due grandi ambiti.

Il primo riguarda la trasformazione tecnologica e digitale dei processi produttivi. Rientrano in questo perimetro i beni strumentali nuovi funzionali alla trasformazione digitale, secondo quanto previsto dagli allegati IV e V della Legge di Bilancio 2026. In termini concreti, si tratta di investimenti in macchinari, impianti, tecnologie e sistemi che permettono all’impresa di evolvere i propri processi produttivi in chiave digitale, automatizzata e interconnessa.

Il secondo ambito riguarda l’autoproduzione e autoconsumo di energia da fonti rinnovabili. Il decreto attuativo individua, tra le spese agevolabili, gruppi di generazione dell’energia elettrica, trasformatori, misuratori funzionali alla produzione, impianti per la produzione di energia termica utilizzata come calore di processo, servizi ausiliari di impianto e sistemi di stoccaggio dell’energia asserviti agli impianti di generazione.

Quanto vale il beneficio

La maggiorazione del costo di acquisizione viene calcolata per scaglioni progressivi:

- 180% per la quota di investimenti fino a 2,5 milioni di euro;

- 100% per la quota eccedente 2,5 milioni e fino a 10 milioni di euro;

- 50% per la quota eccedente 10 milioni e fino a 20 milioni di euro.

Il beneficio rileva dal periodo d’imposta in cui l’impresa trasmette al GSE la comunicazione di completamento degli investimenti, ed è subordinato all’esito positivo delle verifiche effettuate.

Questo significa che la pianificazione fiscale deve essere costruita tenendo conto non solo dell’investimento, ma anche delle tempistiche di completamento, interconnessione, entrata in funzione e trasmissione delle comunicazioni.

La procedura GSE: perché non basta acquistare il bene

L’accesso all’iperammortamento richiede una procedura articolata attraverso il portale del GSE. La procedura prevede tre fasi principali: comunicazione preventiva, comunicazione di conferma e comunicazione di completamento.

- La comunicazione preventiva serve a indicare, per ciascuna struttura produttiva, i dati dell’impresa, la tipologia e l’ammontare degli investimenti previsti, la data prevista di interconnessione per i beni 4.0 o di entrata in esercizio per gli impianti energetici.

- La comunicazione di conferma deve essere trasmessa entro 60 giorni dall’esito positivo della comunicazione preventiva e serve ad attestare l’avvio effettivo dell’investimento. Per gli acquisti diretti è richiesto il versamento di un acconto pari almeno al 20% del costo di acquisizione di ciascun bene; per il leasing, il requisito si considera soddisfatto con la stipula del contratto e l’impegno della società concedente verso il fornitore.

- La comunicazione di completamento deve essere inviata una volta conclusi gli investimenti, con avvenuta interconnessione dei beni 4.0 o entrata in funzione degli impianti FER, e comunque entro il 15 novembre 2028.

A queste fasi si aggiungono comunicazioni periodiche annuali, a gennaio e giugno, finalizzate al monitoraggio degli investimenti, dei costi sostenuti, della previsione di utilizzo del beneficio e del piano di ammortamento.

Documentazione obbligatoria: perizia e certificazione contabile

L’iperammortamento richiede una forte attenzione documentale.

Il decreto prevede che le caratteristiche tecniche dei beni, l’interconnessione e il rispetto dei requisiti previsti siano comprovati da una perizia tecnica asseverata, corredata da analisi tecnica, rilasciata da un ingegnere o da un perito industriale iscritti nei rispettivi albi, oppure da un’attestazione rilasciata da un ente di certificazione accreditato. Per il settore agricolo, la perizia può essere rilasciata anche da specifiche figure professionali abilitate.

È inoltre richiesta una certificazione contabile che attesti l’effettivo sostenimento delle spese ammissibili e la corrispondenza con la documentazione contabile dell’impresa.

Questi elementi sono decisivi: un investimento anche tecnicamente valido può generare criticità se non viene gestito con una documentazione coerente, tracciabile e completa.

Quando l’azienda rischia di perdere il beneficio

La misura prevede controlli da parte del GSE e obblighi di conservazione documentale. L’impresa deve rendere disponibile la documentazione necessaria a verificare correttezza e veridicità delle dichiarazioni, comprese perizie, attestazioni, fatture, documenti di trasporto e altri documenti relativi all’acquisizione dei beni agevolati.

La decadenza dal beneficio può verificarsi, tra gli altri casi, in presenza di assenza dei requisiti di ammissibilità, documentazione irregolare non sanabile, false dichiarazioni, mancata conservazione della documentazione o destinazione del bene a strutture produttive estere senza adeguata sostituzione.

Per questo motivo, la domanda corretta da porsi non è soltanto “posso acquistare questo bene con l’iperammortamento?”, ma anche “posso dimostrare, in ogni fase, che questo investimento rispetta i requisiti richiesti?”.

Come capire se la tua azienda è davvero in target

Un’azienda è potenzialmente in target se sta programmando investimenti produttivi nuovi, connessi a digitalizzazione, automazione, trasformazione tecnologica o autoproduzione energetica a servizio della struttura produttiva.

Al contrario, è opportuno fare una verifica preliminare approfondita quando l’investimento riguarda semplici software gestionali, abbonamenti cloud, consulenze, strumenti digitali non integrati nei processi produttivi, acquisti generici di attrezzature o interventi energetici non chiaramente collegati all’autoconsumo della struttura produttiva.

In questi casi, la valutazione non può essere fatta solo sulla descrizione commerciale del bene. Serve analizzare:

- la natura dell’investimento;

- la riconducibilità agli allegati normativi;

- il requisito di novità;

- l’interconnessione;

- la struttura produttiva interessata;

- le tempistiche di ordine, acconto, completamento e messa in funzione;

- la documentazione tecnica e contabile disponibile;

- l’effettivo ritorno fiscale per l’impresa.

Il supporto di Miller Group

L’iperammortamento 2026-2028 rappresenta una leva concreta per le imprese che vogliono investire in innovazione e competitività. Ma non è una misura da affrontare con un approccio generico.

La complessità dei requisiti, l’obbligo di comunicazioni tramite GSE, la necessità di perizie tecniche e certificazioni contabili rendono fondamentale una valutazione preliminare accurata.

Miller Group supporta le imprese:

- nella verifica dell’ammissibilità degli investimenti

- nella gestione della procedura GSE

- nella predisposizione della documentazione tecnica e fiscale

- nel coordinamento dell’intero percorso fino alla fruizione dell’agevolazione

L’obiettivo è aiutare l’impresa a capire fin dall’inizio se l’investimento rientra davvero nel perimetro dell’iperammortamento, evitando aspettative non corrette e riducendo il rischio di errori procedurali.

Stai pianificando investimenti in macchinari, automazione, tecnologie produttive o autoproduzione energetica?

Contatta il team di Finanza Agevolata di Miller Group:

- scrivendo a incentivi@millergroup.it

- chiamando il 02.367.624.90